티스토리 뷰

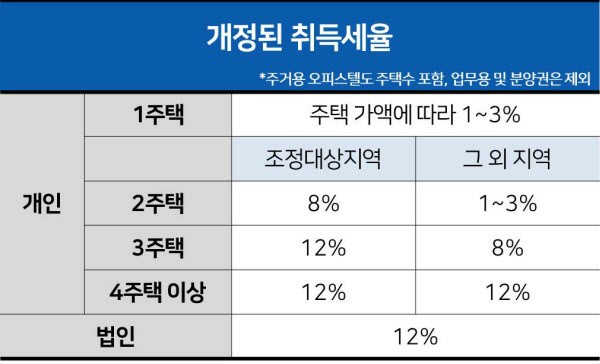

부동산규제 강화조치의 일환으로 2020년 8월경부터 부동산 취득세율이 다주택 여부와 조정대상지역 해당에 따라서 8%에서 12% 인상되는 경우가 발생될 예정입니다. 이중에서 주거용오피스텔의 경우 분양받는 시점에서는 세율 적용이 어떤지, 준공 후 임대를 놓은 시점에 주거용/업무용으로 선택적 임차인이 들어옴으로 인해 구분되어 적용될 취득세율 규정이 일반인 입장에서는 너무나 혼동되는 부분이 빈번하게 일선에서 생기고 있습니다.

다음 정리 내용은 정부 보도자료 내용을 축약한 것이며.. 기본적으로 아래 기준을 이해하고 계시면 취득세율 적용이 어떻게 되는와 투자결정과 판단에 도움이 될듯합니다.

★. 개정된 오피스텔 취득세 규정 이해

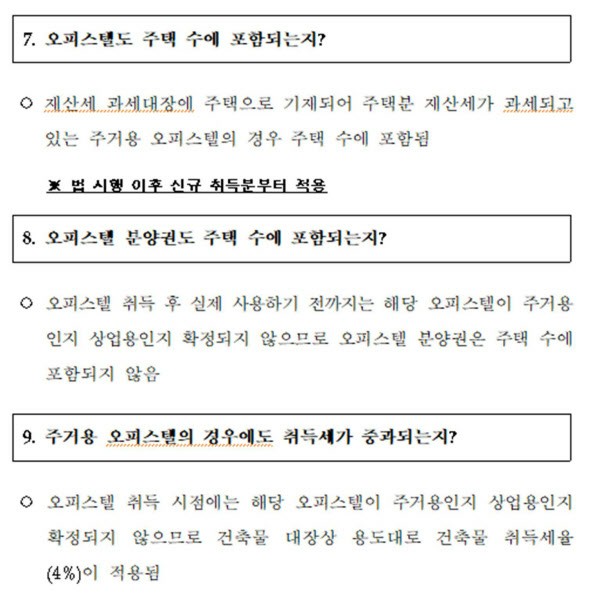

1. 오피스텔도 주택 수에 포함되는지?

재산세 과세대장에 주택으로 기재되어 주택분 재산세가 과세되고 있는 주거용 오피스텔의 경우 주택 수에 포함됩니다.

(2020년 8월 시행 이후 취득하는 신규 오피스텔부터 적용)

2. 오피스텔 분양권도 주택 수에 포함되는지?

오피스텔 취득 후 실제 사용하기 전까지는 해당 오피스텔이 주거용인지 상업용인지 확정되지 않았으므로 오피스텔 분양권은 주택 수에 포함되지 않습니다.

3. 주거용 오피스텔의 경우도 취득세가 중과되는지?

오피스텔 취득 시점에는 해당 오피스텔이 주거용인지 상업용인지 확정되지 않으므로 건축물 대상상 용도대로 건축물 취득세율 4%가 적용됩니다.

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 하남스타포레2차

- 하남스타포레

- 우정혁신도시혁신비즈니스센터

- 청량리역힐스테이트상가

- 창릉신도시

- 힐스테이트청량리역상가

- 청량리역부동산투자

- 무궁화신탁

- 고양신사선

- 신화종합건설

- 스톤힐등촌

- 힐스테이트

- 김포고촌헤센스마트오피스텔

- 대림산업

- 미사스카이폴리스

- DMC스타비즈향동지구역

- 더플랫폼R부천옥길지식산업센터

- 상암DMC

- 미사강변스카이폴리스

- e편한세상시티부평역

- 대방센트럴파크

- 시화MTV거북섬키즈파크상가

- 등촌동지역주택조합

- KB부동산신탁

- 현대건설

- 우리자산신탁

- 청라큐브시그니처오피스텔

- DMC스타비즈향동섹션오피스

- 향동택지지구

- 미주상가B동재개발

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

글 보관함